立て方に

悩む人

家計簿には項目がいくつもあり、どう予算を立てていいのか悩みます。

また適切な予算でないと、せっかく決めても守れません。

この記事では、家計簿の予算の立て方に悩んでる方へ向け、以下を解説しています。

・家計簿の予算立てに大切なこと2つ

・具体的な予算の立て方4Step

・予算が足りないときに考えること

これを読めば自分に合った家計簿の予算の立て方がわかり、家計をコントロールできるようになります!

ぜひ、最後までお読みになってくださいね♪

家計簿の予算立てに大切なこと2つ

家計簿は支出をコントロールしやすくし、家計管理に役立ちます。

それには、自分に合った予算を設定することが大切です。

立て方に

悩む人

支出は毎月同じではありません。そのため、予算をどう決めていいのか悩みます。

予算を決めるのに、大切なポイントを2つ解説します。

- ボーナスをあてにしない

- 繰越予算をフル活用

1.ボーナスをあてにしない

予算を立てるときは、ボーナスをあてにしないのがポイントです。

毎月の手取り収入のみで考えます。

立て方に

悩む人

ボーナスは景気に左右される不確かなもの。最初からあてにしなければ、予算管理もしやすくなります。

また、ボーナスを全て貯蓄に回すことができます。

2.繰越予算をフル活用

繰越予算や積立予算をフル活用しましょう。

繰越予算や積立予算をフル活用しましょう。

立て方に

悩む人

高額な出費を含め、あらかじめ必要な金額を把握。項目ごとに月当たりの金額を計算し、その数字を元に予算を決めます。

予算の残金をそのまま繰り越していく方法です。

これで適切な予算がわかりやすくなり、支出の波に惑わされなくなります。

立て方に

悩む人

Step1:現状を把握しよう!

適切な予算を設定するには、現状把握が欠かせません。

固定費・生活費・特別費の3つに分け、それぞれ確認していきます。

1.固定費を把握

まず、固定費の支出を確認します。

確認する項目

| 住居費 | 家賃・住宅ローン・駐車場代・更新料など |

| 水道光熱費 | 電気代・ガス代・水道代・灯油代など |

| 保険料 | 生命保険・医療保険・介護保険・火災保険料・学資保険など |

| 通信費 | 携帯料金・インターネット料金・NHK受信料など |

| 学費 | 小学校・中学校・高校・大学の学費 |

| 習い事 | 塾や習い事など |

| おこづかい | 夫・妻・子供のおこづかい |

| 交通費 | 通勤や通学でのガソリン代・公共交通機関利用料金 |

※車費は後で確認しますのでここではしません

水道光熱費や携帯料金など、月により変動があるものはできれば1年分の金額を把握します。

立て方に

悩む人

細かい数字までは必要ありませんが、月当たりの平均金額を把握しましょう。

2.生活費の把握

生活費が月にいくらかかっているのか、確認します。

確認する項目

| 食費 | 毎日の食料品 |

| 日用品費 | 洗濯洗剤や食器洗剤などの生活消耗品 |

| 娯楽費 | 娯楽に関する出費 |

| レジャー費 | 近場のレジャーなどのお出かけに関わる出費 |

| 交際費 | お付き合いにかかる支出 |

| 交通費 | 通勤・通学以外のガソリン代・公共交通機関利用料金など |

| 美容費 | 化粧品や美容院など |

| 衣類費 | 洋服・靴・下着など |

| 医療費 | 病院代・薬代など |

| 子供費 | 教育資金や子供に関わる支出 |

| 雑費 | その他の支出 |

立て方に

悩む人

把握していないものは、確認してみましょう。

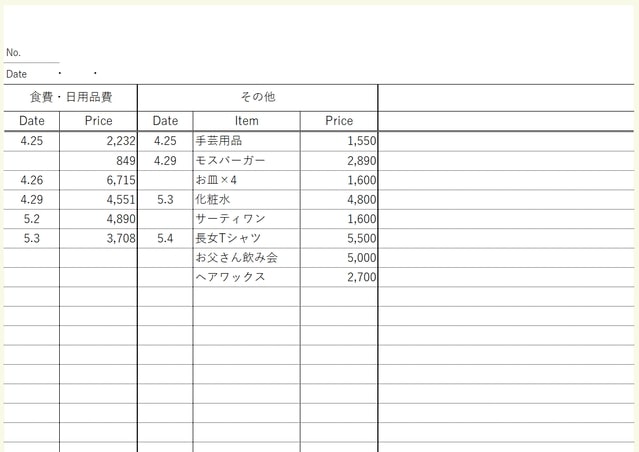

一から金額を把握する方法

下記を参考に、1ヶ月間支出をメモします。

食費と日用品費は、日付と金額のみ記入します。

食費と日用品費は、日付と金額のみ記入します。

(レシートを取っておけば、無駄遣いを振り返るのに役立ちます)

それ以外の項目は「その他」として、何にいくら使ったのか情報を残してください。

書くのが面倒な場合。レシートを保管し、項目ごとに分けておく方法でも大丈夫です。

レシートの出ないものも忘れないようにしましょう。

3.特別費を把握する

特別費も把握します。年間どのくらい出費があるのか確認してください。

| 特別費 | 家電購入や旅行・帰省旅費など |

立て方に

悩む人

特別費はあまり深く考えなくても大丈夫です。毎年必ず決まって支出のある分だけ把握しましょう。

Step2:固定費の予算を確定

出費を把握したら、固定費の予算を確定します。

先ほど確認した項目ごとの数字を、全て月当たりの金額に直します。(細かい数字は切り上げます)

例:生命保険1年払いの場合

72,380円/年÷12=6,031.66……..円/月

⇒6,100円

これが固定費の予算だよ。

立て方に

悩む人

Step3:車費の予算を決める

車を所有してる方は、予算を決めましょう。

車費は、高額な出費があります。予想されるものを毎月定額で積み立てれば、ストレスがありません。

- 車の出費を把握

- それぞれ月あたりの金額にする

- 車費の予算を確定

1.車の出費を把握

車を持ってることで発生する出費を把握します。

・自動車税

・車検

・ローン返済

・免許更新料

・タイヤ

・オイル交換

・ワイパーなどの消耗品交換

立て方に

悩む人

ここの数字もかけ離れすぎなければ、大体で大丈夫です。

2.それぞれ月当たりの金額にする

1.で確認したものを、それぞれ月当たりの金額にします。

考え方は以下を参考にしてください。

- 車検は2年に1度として計算

- タイヤや消耗品はどのくらいの頻度で購入するのか考える

- 次の車の購入代金も貯めたい場合はそれも入れる

3.車費の予算を確定する

2.の金額を全て足します。

これで車費の予算が決まります。

Step4.生活費・特別費・貯蓄の予算決め

生活費・特別費・貯蓄の予算を決めます。

- 生活費・特別費・貯蓄の可能額を確認

- 食費と日用品費の予算を決める

- その他にあてられる金額を把握

- その他の生活費の項目設定を考える

- 残りの項目の予算を決める

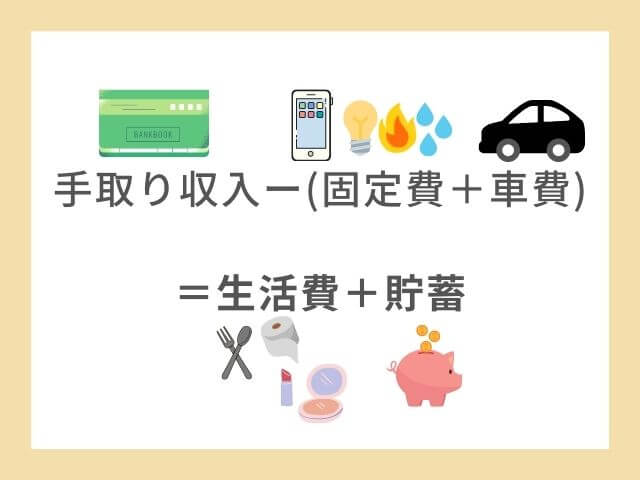

1.生活費と貯蓄にあてられる金額を確認

毎月の手取り収入から、先ほど決めた固定費と車費の予算を引きます。

※少ない月の収入で考えます

これで出た数字が、生活費と貯蓄にあてられる金額です。

2.食費と日用品費の予算を決める

生活費の中でも、食費と日用品費は絶対になくすことができないもの。

一緒に買い物することも多いので、まとめて管理するのがおすすめです。

現状かかっている金額くらいの予算が妥当です。

立て方に

悩む人

どんなに節約したくても、今よりちょっと少ないくらいの予算にしましょう。

レシートで無駄遣いを確認し、検討するのもありですよ。

挫折を防ぐためにも、少しずつ減らすのがポイントです。

■食費と日用品費はまとめて管理する方法を紹介しています

食費と日用品費の節約は専用財布で簡単に!メリット2つと方法を解説

■食費や日用品費の節約方法について紹介しています

ずぼらさんや初心者にも!お財布2個を使い分けて簡単に節約する方法

日用品の節約|予算を守りつつまとめ買いする方法と注意点3つを解説

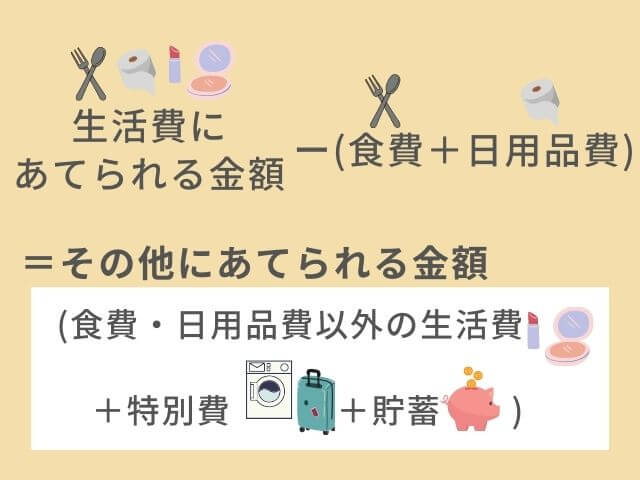

3.その他にあてられる金額を把握

食費と日用品費の予算が決まったら、残りの生活費と特別費・貯蓄にあてられる金額を把握します。

生活費にあてられる金額から、食費と日用品費の予算を引きます。

これで出た数字が割り振りできる金額です。

4.その他の生活費の項目設定を考える

「食費と日用品費以外の生活費の項目設定を考えます。

| その他の生活費の項目 |

| ・交際費 ・交通費 ・美容費 ・衣服費 ・子供費 ・趣味費 ・雑費 ・医療費 |

立て方に

悩む人

生活費には、予算を決めるのが難しい項目が多いです。項目数が多すぎても管理が面倒なため、項目設定から考える必要があります。

単独で設けた方がいい項目は、以下です。

- 大切な出費で、必ず毎月決まった予算を確保したいもの

- 節約できる(または節約したい)もので、決めた予算を守れるもの

- 絶対に節約してはならないもの(医療費)

上記以外の項目は、まとめるのがおすすめです。

立て方に

悩む人

単独では予算が決められなくても、まとめることで可能に。高めの予算設定ができるので、やりくりしやすくなります。

ちなみに我が家では、3つに分類しています。

- 子供費

- 医療費

- その他のやりくり費

医療費は節約してはならないものなので、単独に。子供費は教育資金や子供に関わる支出ということで、単独で設けています。

それ以外は全て、「その他のやりくり費」としてひとまとめにしています。

■項目の考え方について詳しく紹介しています

スッキリ解決!家計簿の項目の決め方|簡単に分類・節約しやすい項目

5.残りの項目の予算を決める

残りの項目(食費と日用品費以外の生活費・特別費・貯蓄)の予算を決めます。

それぞれの項目で年間にどのくらい予算が必要か、リストアップします。それを月当たりの金額にしましょう。

立て方に

悩む人

定期的な通院がなければ、医療費の予算はあえて決めません。

医療費などの出費にも備えられるよう、予算には必ず余裕を残すようにします。

例えば月の手取りが30万円なら、予算の合計を28万円にするなど。

立て方に

悩む人

繰越予算について

繰越予算は、適したものとそうでないものがあります。

どんなものに適してるか、管理はどのようにするのか解説します。

繰越予算にすべきもの

繰越予算にすることで管理しやすくなるもの。それは月により支出の増減が激しいものです。

逆に支出の増減があまりないものは、繰越予算にする必要はありません。

| 繰越予算が不要と思われる項目 | 繰越予算で管理しやすくなる項目 |

| ・家賃 ・住宅ローン ・月払いの保険料 ・携帯料金 ・インターネット料金 ・塾や習い事 ・おこづかい ・食費 ・日用品費 ・貯金 など | ・水道光熱費 ・月払い以外の保険料 ・学費 ・娯楽費 ・レジャー費 ・交際費 ・美容費 ・衣類費 ・子供費 など |

繰越予算の管理方法

繰越予算の把握のため、月別の家計簿とは別に項目別の収支も管理します。

家計簿でしっかりと管理できていれば、お金は必ずしも分ける必要はありません。

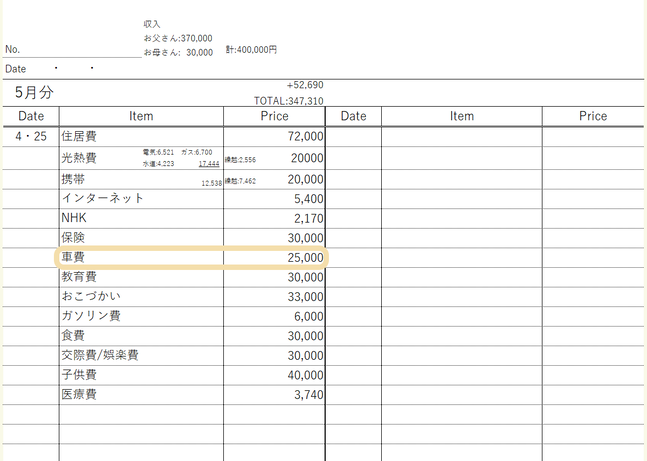

具体的な家計簿の書き方を、車費を例に紹介します。※この管理方法は積立予算にも使えます

月別の家計簿

月毎の家計簿には、決めた予算を記入するだけです。

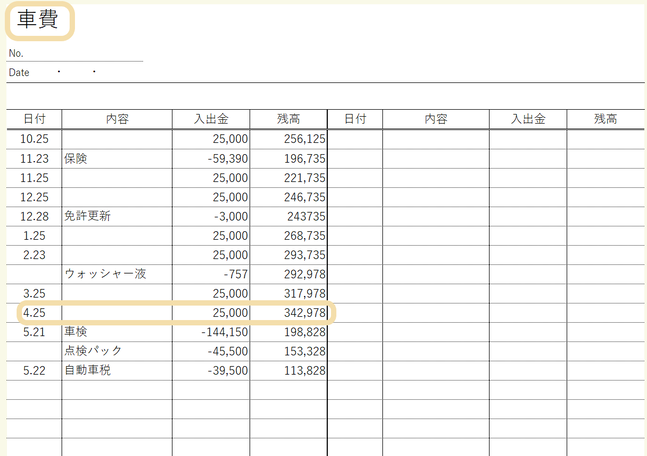

車費の繰越管理

家計簿とは別に、車費の管理をします。

車費の収支を全て記入し、残高を把握しましょう。

このように項目ごとに繰り越すことで、管理しやすくなります。

立て方に

悩む人

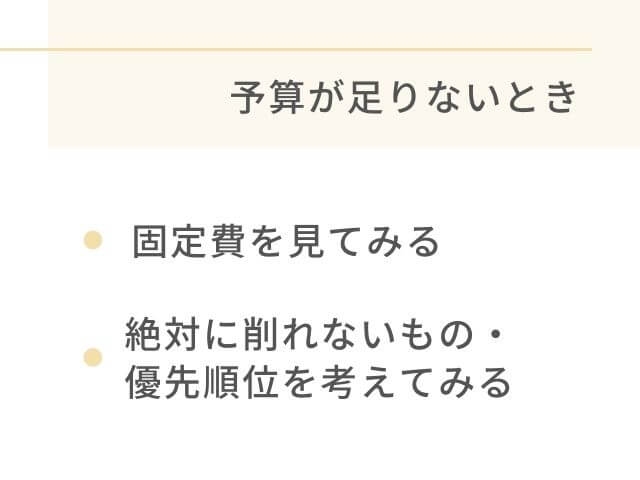

予算が足りないときに考えること

予算が足りない場合、削れるところはないか考えます。

一度変えるだけでずっと節約できる固定費から考えるのがおすすめ。保険や通信費・サブスクなど、無駄になってるものはないですか?

また絶対に削れないものや優先順位を考えると、減らせるものが見えてきます。

立て方に

悩む人

大切なものがわかると、それ以外は我慢しやすくなります。

どうしても予算が足りない場合、ひとまずボーナスでカバーしましょう。やりくりしながら、減らせる出費を考えます。

毎月の収入だけでカバーすることを目指しましょう。

無理のない予算で快適に節約

家計簿の予算を立てるには、家計の出費をできる限り把握することが大切です。

またボーナスをあてにしない予算立てをしておくと、より安心な家計管理ができます。

立て方に

悩む人

予算を決めてみて、足りなかったり減らせそうな場合。その都度調整しましょう。

出費を把握することで、無理のない予算設定ができるようになります。

自分に合った予算がわかれば、節約も貯金も快適にできますよ!

ぜひ、参考にしていただけると嬉しいです♪

●具体的な家計簿の書き方はこちらで紹介しています

大学ノートの家計簿の書き方|簡単管理かつお金が貯まる方法を解説!