家計簿をつけなくても、家計管理はできます!それは、予算を決めて守るという方法。

この記事では、以下について解説しています。

・家計簿はめんどくさい|つけない方法

・具体的な予算の決め方2Step

・予算を守る具体的な方法3Step

・レシートで振り返り、節約

現状を把握。貯金も含めた予算を決め、それを守るだけ。

ぜひ、最後までお読みになってくださいね。

家計簿はめんどくさい|つけない方法

家計簿は、家計管理に重要な役割を果たしてくれます。

ですが、家計簿をつければそれができるわけではありません。

大事なのはお金の流れを把握し、収入より支出を少なくすること。

予算を決めて、それを守る方法

固定費を把握。貯金や変動費にあてられる金額を明らかにし、その範囲内でやりくりするだけ。

具体的な予算の決め方を、解説します。

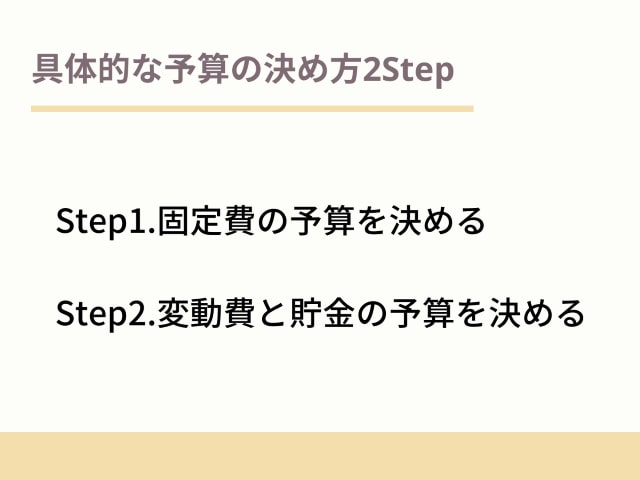

具体的な予算の決め方2Step

家計簿なしでの家計管理は、無理のない予算を決めることが大切です。

Step1:固定費の予算を決める

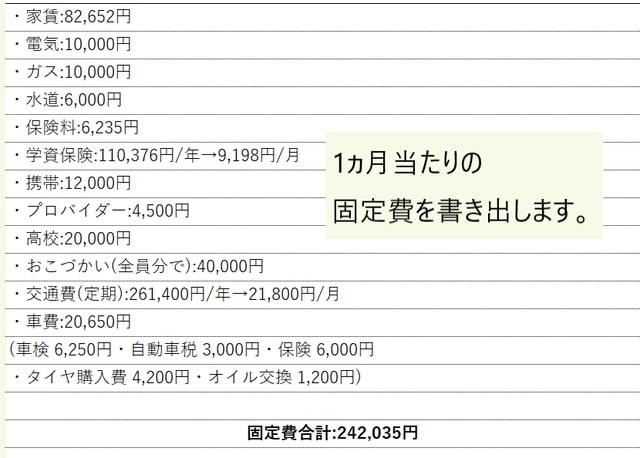

まず、固定費にかかっている出費を確認します。

正確な金額がわからないものや割り切れないものは、多めに見積もっておくのがポイントです。

年払いのものもすべて書き出し、月当たりの金額を明らかにします。

水道光熱費

光熱費は、季節により変動があります。

できれば1年分の金額を確認し、月当たりの平均を出しましょう。

学費

大学など、学費が高額で貯蓄から支出している分は、入れなくて大丈夫です。

車費

車検は、2年で1回として考えます。

特別費

家電は寿命があり、突然買い替えが必要になることがあります。予算を確保しておくと、安心です。

他にも旅行など、まとまった予算を確保したい場合は、それも入れます。

内訳のメモを保管しておきます。変更時に書き換えれば、予算の調整も簡単です。

Step2:変動費と貯金の予算を決める

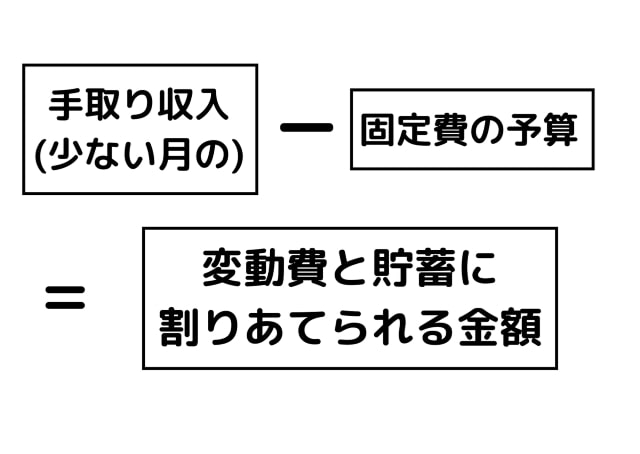

毎月の手取り額(少ない時の金額で考えます)から、先ほど出した固定費の予算を引きます。

-変動費とは-

食費や娯楽費など、固定費以外の出費

| 変動費 | 食費 |

| 日用品費 | |

| 子供費 | |

| 交際費 | |

| 娯楽費 | |

| 外食費 | |

| レジャー費 | |

| 美容費 | |

| 衣服費 | |

| 雑費 | |

| 医療費 |

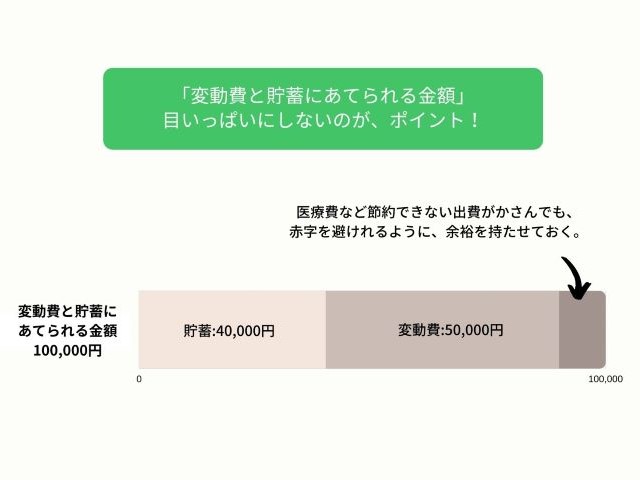

それぞれの予算を考えます。「変動費と貯蓄にあてられる金額」目いっぱいにしないのが、ポイント。

例えば、「変動費と貯蓄にあてられる金額が100,000円」の場合

→「貯蓄40,000円・変動費50,000円」といった具合です

理由は、医療費などの節約できない出費がかさんでも、赤字を避けれるようにするためです。

以下を考えてみましょう。

- いくら貯金したいか

- いくら位なら貯金できそうか

- 残りで変動費のやりくりは可能か

いくら必要かわからない場合。変動費と貯金に回せるお金を全てお財布に入れ、その中でやりくりしてみましょう。

やりくりしてみた感じや残金から、それぞれの予算を決めます。

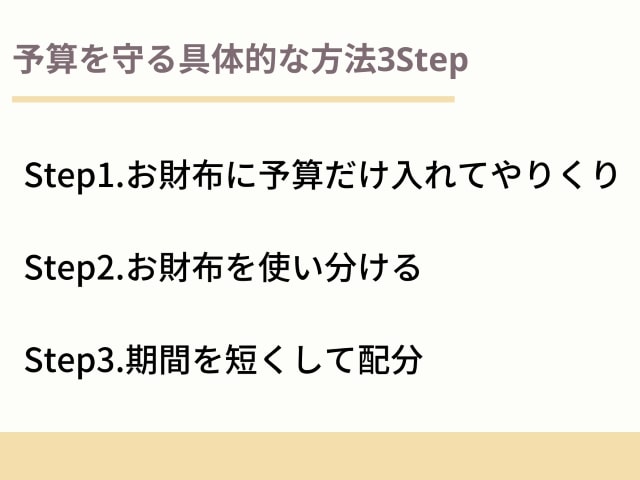

予算を守る具体的な方法3Step

予算を決めたら、それを守らなければなりません。

Step1:お財布に予算だけ入れてやりくり

変動費の予算だけお財布に入れ、やりくりします。(固定費の出費とは区別が必要です)

これで家計簿なしでも使いすぎず、貯金も確保できます。

Step2:お財布を使い分ける

変動費には、色々な出費があります。

ある程度項目を分け、それぞれの予算も決めます。さらにお財布も使い分ければ、より残金が把握しやすくなります。

おすすめは「食費/日用品費」のお財布と、「それ以外」の2つに分ける方法です。

食費と日用品費以外は、それほど頻度が多くないので、この分け方です。

Step3:期間を短くして配分

10日や1週間など。さらに期間を細分化し予算を決めれば、よりペース配分がしやすくなります。

-食費が4万円の場合-

- 1ヵ月:4万円でやりくり

- 10日:1万円でやりくり、1万円を予備に

- 1週間:8千円でやりくり

(月の日数により金額を調整)

管理しやすいスパンを、考えてみましょう。

クレジットカードを使ったら

クレカで買い物をしたら、帰宅後すぐにその金額をお財布から出します。

引き落とし日前に、忘れずに指定口座へ入金します。

電子マネーを使ったら

電子マネー使用時には、チャージと買い物時の両方気をつけなければなりません。

チャージ方法は、3種類。

銀行口座やクレカからチャージした場合、お財布からその金額を出し、それぞれの口座へ忘れずに入金します。

(チャージするお金をどのお財布から出すか決めておけば、管理しやすくなります)

チャージのお金を払ってない方のお財布の買い物を、電子マネーでした場合。もう一方のお財布に、支払います。

それが難しければ、クレカや電子マネーは使わず、現金で支払いましょう。

食費と日用品費の節約は専用財布で簡単に!メリット2つと方法を解説

レシートで振り返り、節約

レシートを取っておき振り返れば、無駄遣いを簡単に確認できます。

※予算内でやりくりしてるので、必ずしもやる必要はありません

おすすめは好みの項目ごとに、クリップでまとめておく方法。

無駄遣いに気づけば、予算を減らせるかもしれません。

家計簿はめんどくさい!なしで節約できる

家計簿をつけるのは、面倒です。

収支を把握。決まった予算内でやりくりすれば、家計簿がなくても家計管理できます。

紹介した方法は、毎月の手取り額の少ないときの金額で考えているので、基本的に赤字になることはありません。

予算内でやりくりできるようになれば、家計管理が楽しくなりますよ♪

ずぼらさんにもできます!ぜひ、挑戦してみてくださいね。